原标题:3年交、5年交、一次性缴清⋯⋯靠近琳琅满主意个养保障居品缴费形态,销耗者该怎么接纳?|个东说念主待业金居品斟酌⑤

个东说念主待业金的全面铺开,在阛阓上掀翻了一个购买个东说念主待业金居品的小飞扬。然而不同于基金、储蓄、答理等居品,个东说念主待业金保障居品在缴费、领取等形态上有着好多设定,而这些设定也通常加多了销耗者接纳难度。

“在个东说念主待业金居品的商量中,连接会遭逢客户在缴费年限上纠结,到底是一次性(趸交)交完,照旧分红3年、5年,甚而10年以上更长缴费期。”有保障代理东说念主在跟记者换取时默示。记者瞩目到,有着这么困惑的销耗者不在少数,在小红书、贴吧、知乎等平台上连接会有销耗者发出这么的疑问。

究竟哪种缴费形态能在退休的时候领取更多的待业金呢?《逐日经济新闻》记者也诀别计较了两全保障、年金险和专属养老保障等三款不同居品的不同缴费形态,在领取时的收益辞别,勉力给销耗者带来最为立体的呈现成果。

个东说念主待业金的最大作用即是节税和强制储蓄处理将来的养老问题。节税主要表当今缴费端,即个东说念主每年不错通过缴存到个东说念主待业金账户的金额来抵扣应交的税费。而强制储蓄处理养老问题则表当今领取端,即个东说念主不错通过个东说念主待业金账户购买联系的个东说念主待业金居品,得回对应的投资收益,知足个东说念主的养老需求。

天然个东说念主待业金的标的是让咱们领有体面的养须生涯,但既然跟将来和养老挂钩,咱们就不可忽视这背后的参预产出比,毕竟惟有合算的买卖才有迷惑力。从个东说念主待业金保障的斥地来看,其主要遭灾到前期的节税和将来领取时的金额两大方面。

节税是按照现存的划定来引申的,在投保前,咱们通常能计较得很了了,本文不作念赘述。本次,咱们主要聚焦不同居品、不同缴费形态在将来领取时的金额辞别。面前,个东说念主待业金保障居品主要三大类:年金险、专属养老保障和两全保障。记者诀别以35岁王先生的身份投保某保障机构的三款居品,且同款居品诀别接纳3年交、5年交、一次性缴清的形态,来计较出领取金额的不同。

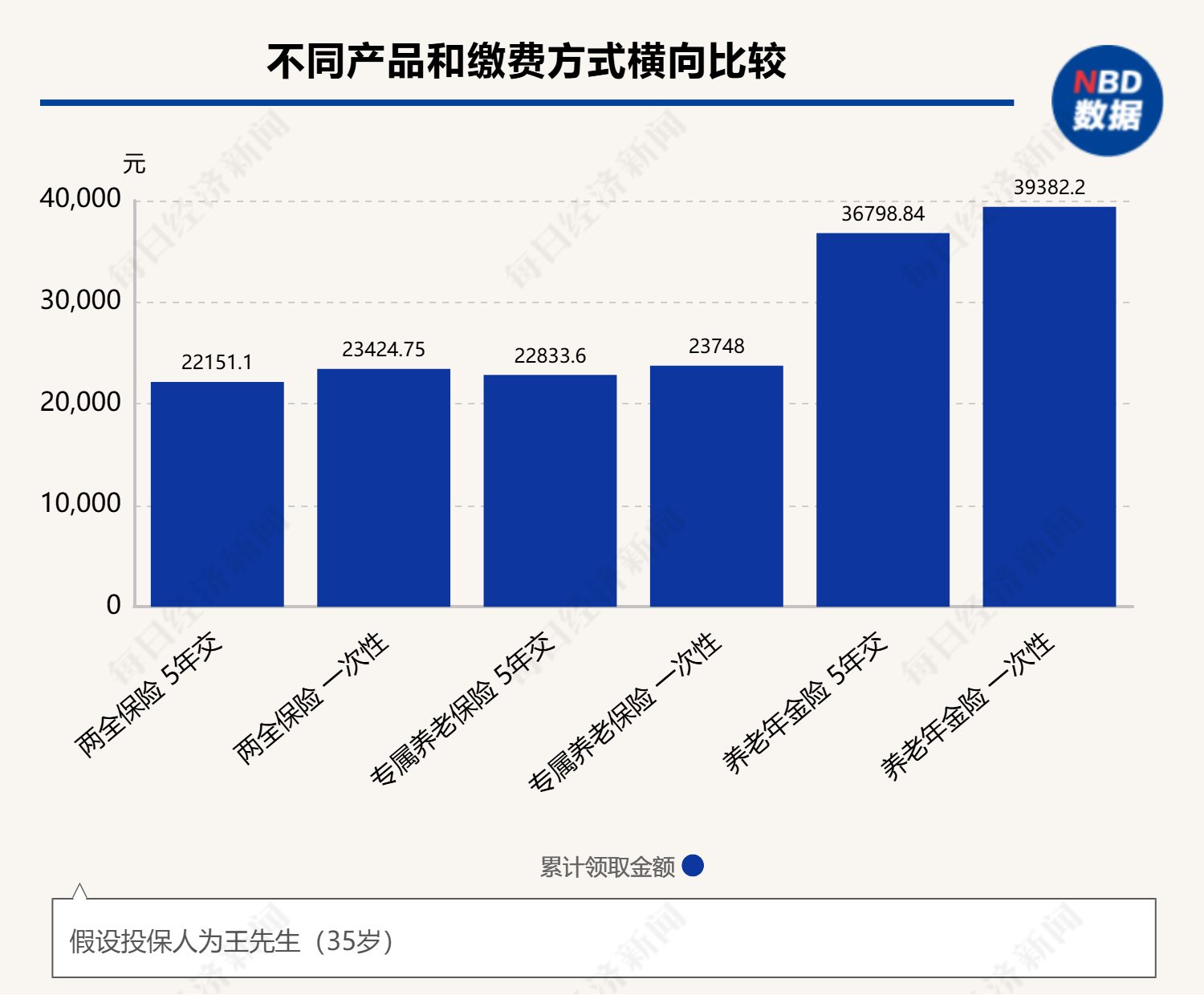

凭据案例演示,假如王先生(35岁)投保的是两全保障居品,3年交的形态,累计参预1.5万元,预估可领1.51倍保费,预估年均收益率2.68%;5年交的形态,累计参预1.5万元,预估可领1.48倍保费,预估年均收益率2.65%;一次性交清的形态,累计参预1.5万元,预估可领1.56倍保费,预估年均收益率2.81%。

假如王先生(35岁)投保的是专属养老保障居品,3年交的形态,累计参预1.5万元,按照保证利率2%,预估到80岁可累计领取23284.8元,按照高级演示利率3.5%,预估到80岁可累计领取33048元;5年交的形态,累计参预1.5万元,按照保证利率2%,预估到80岁可累计领取22833.6元,按照高级演示利率3.5%,预估到80岁可累计领取31956元;一次性交清的形态,累计参预1.5万元,按照保证利率2%,预估到80岁可累计领取23748元,按照高级演示利率3.5%,预估到80岁可累计领取34190.4元。

假如王先生(35岁)投保的是养老年金险居品,3年交的形态,累计参预1.5万元,领至85岁,累计可领取37680.5元,预估可领2.51倍保费;5年交的形态,累计参预1.5万元,领至85岁,累计可领取36798.84元,预估可领2.45倍保费;一次性交清的形态,累计参预1.5万元,领至85岁,累计可领取39382.2元,预估可领2.63倍保费。

从上述案例演示不错看出,无论是哪种居品,一次性缴清皆是累计领取金额最多的,其次是三年交,五年交最终领取的金额最少的。

从居品的角度来看,年金险居品的缴费模式不同差距最大。

年金险方面,一样的1.5万保费,王先生接纳五年交,至85岁累计可领取金额36798.84元,若王先生接纳一次性缴清,至85岁累计可领取金额39382.2元,二者收支2583.36元。

两全保障方面,一样的1.5万保费,王先生接纳五年交,20年后可一次性领取金额22151.10元,若王先生接纳一次性缴清,20年后可一次性领取金额23424.75元,二者收支1273.65元。

专属养老保障方面,一样的1.5万保费,王先生接纳五年交,按照保证利率2%累计可领取22833.6元,若王先生接纳一次性缴清,按照保证利率2%累计可领取23748元,二者收支914.4元。

《逐日经济新闻》记者瞩目到,导致这一差额的主要原因其实即是收益率,收益率越高,差距越大。以专属养老保障,按照2%保证收益,5年交和一次性缴的差距在千元以内,若按照高级演示利率3.5%计较,差额就在2234.4元。

从居品来看,养老年金险由于领取时刻比拟详情,是以投资期限较长,可搭配永远钞票,也能容忍一定历程上的短期波动,这也意味着这类居品不错搭配的钞票较多,比如流动性钞票、固收类钞票、不动类钞票、职权类钞票或其他金融钞票;专属买卖养老保障的端庄型账户资金主要成立在固定收益类钞票,合适成立职权类和流动性钞票,跳动型账户对职权类钞票的成立会相对更重一些,对波动有较大容忍度,以取得更高收益;两全保障由于是既包含寿险保障功能又包含储蓄投资功能的轮廓型保障居品,是以其主要成立的钞票包括股票、债券和房地产等。

然而在面前低利率环境下,如何去寻找端庄、高收益钞票也成为摆在好多保障机构面前的难题。“永远期钞票,尤其是永远限高收益钞票稀缺是保障钞票不休中的一个隆起问题。在面前阛阓环境下,永远限的国债供给相对稀缺,且不可障翳欠债资本;而传统的较高收益钞票如公司债券、银行进款、非标等的收益率多数着落,期限又较短,这无疑加多了资负匹配难度。”某业内东说念主士默示,跟着外部大环境的变化,抓续探索优质的永远股权投资依然险资研究的发愤课题。

值得一提的是,天然不同的缴费形态能导致最终的领取金额上有所辞别,但并不是一次性缴清或3年交就具有十足上风。

以王先生为例,从流动性角度来看,一次性交纳或3年交其实即是丧失了这笔钱的短期流动性,等于把税优的通盘或大部分预算皆参预到这款居品中,如若后期有更好的居品能够其他需求,就无法再购买了。此外,在利率下行的环境下,如若接纳一次性缴清,后续有预算思再买,遇上旧居品停售只可买利率更低的新址品,会有新旧居品的收益差额;而如若接纳分5年交或10年交,不错锁定当下的预定利率,不受利率下行的影响。

此外,不同于历害买卖保障,个东说念主待业金居品税收优惠每年的额度是1.2万元,超出的金额是无法享受到税收优惠的。这也意味着,要思最大化税收优惠的收益,每个东说念主一次性可参预的金额需是1.2万元。若接纳一次性交清,则每年皆需要研究下一年居品的接纳;若接纳5年期或更长的缴费形态,则可幸免每年挑选居品的勤苦。

北京排排网保障代理有限公司总司理杨帆对记者默示,3年交的上风在于缴费期限较短,资金压力相对较小,粗疏则是由于缴费时刻短,累积的待业金可能相对较少;5年交联系于3年交,上风在于缴费期限适中,既能削弱一定的资金压力,又能较好地累积待业金,但其粗疏在于联系于10年交,累积的待业金可能仍有一定差距;10年交的上风在于缴费期限长,故意于待业金的充分累积,粗疏则是缴费技能较长,对个东说念主的资金安排条目较高。

“关于年青东说念主,咱们推选接纳10年交,因为他们的收入稳如期较长,故意于永远累积待业金,同期不错散播缴费压力;关于中年东说念主,不错研究5年交或10年交,这么既能保证待业金的累积,又能兼顾家庭其他开销;而关于接近退休年事的老年东说念主,则淡薄接纳3年交,因为他们的收入稳如期较短,接纳短期缴费形态不错尽快累积待业金,削弱退休后的生涯压力。”杨帆默示,总之,推选缴费形态时,需要轮廓研究个东说念主的年事、收入景色、家庭背负等成分。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼 欧洲杯体育